ไปธนาคาร ให้เข้าคิวตามระเบียบของเขา

ถ้านำเหรียญไปเข้าแล้วไม่รับ

แนะนำให้ทำหนังสือและแจ้งไปที่ ธปท. ตามลิงค์นี้

http://www.bot.or.th/Thai/Feedback/_layouts/Application/Feedback/Feedback.aspx-http://www.bot.or.th/Thai/Feedback/_layouts/Application/Feedback/Feedback.aspx-

----------------------------------------------------------------------------------------------

ไทยพาณิชย์ โพสต์เสียใจ ข่าวธนาคารไม่รับฝากเงินเหรียญ เด็ก 5 ขวบ

-http://money.kapook.com/view94761.html-

เรียบเรียงข้อมูลโดยกระปุกดอทคอม

ขอขอบคุณภาพประกอบจาก เฟซบุ๊ก Lovemom Love Crochet

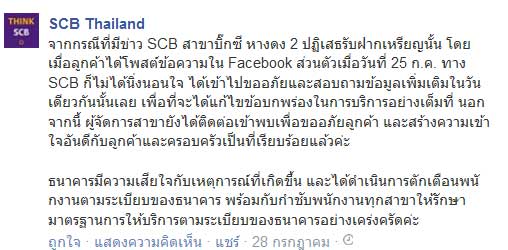

ไทยพาณิชย์ โพสต์ชี้แจง ข่าวธนาคารไม่รับฝากเงินเหรียญ เด็ก 5 ขวบ บอกขออภัยและเสียใจกับเรื่องที่เกิดขึ้น เผยตักเตือนพนักงานแล้ว

จากข่าวที่สร้างความข้องใจให้ใครหลาย ๆ คน สำหรับกรณีที่เด็กวัย 5 ขวบ นำเงินที่ได้จากการหยอดกระปุกมาฝากธนาคาร จำนวน 7,000 บาท แต่ธนาคารไม่รับฝาก เนื่องจากเป็นเงินเหรียญทั้งหมด โดยเหตุการณ์เกิดขึ้นเมื่อวันที่ 24 กรกฎาคม 2557 ที่ผ่านมานั้น จากการตรวจสอบล่าสุด พบว่า ที่หน้าเฟซบุ๊ก SCB Thailand ของธนาคารไทยพาณิชย์ ได้มีการโพสต์ข้อความถึงเรื่องที่เกิดขึ้นเมื่อวันที่ 28 กรกฎาคม โดยระบุว่า เสียใจกับเหตุการณ์ที่เกิดขึ้น และได้พูดคุยสร้างความเข้าใจกับครอบครัวของลูกค้ารายดังกล่าวเรียบร้อยแล้ว ดังนี้

"จากกรณีที่มีข่าว SCB สาขาบิ๊กซี หางดง 2 ปฏิเสธรับฝากเหรียญนั้น โดยเมื่อลูกค้าได้โพสต์ข้อความใน Facebook ส่วนตัวเมื่อวันที่ 25 ก.ค. ทาง SCB ก็ไม่ได้นิ่งนอนใจ ได้เข้าไปขออภัยและสอบถามข้อมูลเพิ่มเติมในวันเดียวกันนั้นเลย เพื่อที่จะได้แก้ไขข้อบกพร่องในการบริการอย่างเต็มที่ นอกจากนี้ ผู้จัดการสาขายังได้ติดต่อเข้าพบเพื่อขออภัยลูกค้า และสร้างความเข้าใจอันดีกับลูกค้าและครอบครัวเป็นที่เรียบร้อยแล้วค่ะ

ธนาคารมีความเสียใจกับเหตุการณ์ที่เกิดขึ้น และได้ดำเนินการตักเตือนพนักงานตามระเบียบของธนาคาร พร้อมกับกำชับพนักงานทุกสาขาให้รักษามาตรฐานการให้บริการตามระเบียบของธนาคารอย่างเคร่งครัดค่ะ"

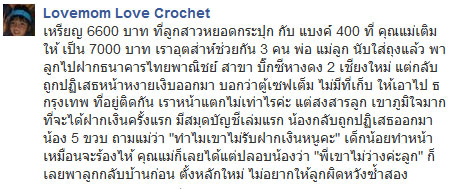

ทั้งนี้ สำหรับเหตุการณ์ที่เกิดขึ้นนั้น ได้รับการเผยแพร่ผ่าน เฟซบุ๊ก Lovemom Love Crochet ที่โพสต์ข้อความเมื่อวันที่ 24 กรกฎาคม 2557 ระบุว่า...

"เหรียญ 6,600 บาท ที่ลูกสาวหยอดกระปุกกับแบงก์ 400 ที่คุณแม่เติมให้ เป็น 7,000 บาท เราอุตส่าห์ช่วยกัน 3 คน พ่อ แม่ลูก นับใส่ถุงแล้ว พาลูกไปฝากธนาคารไทยพาณิชย์ สาขาบิ๊กซีหางดง 2 เชียงใหม่ แต่กลับถูกปฏิเสธหน้าหงายเงิบออกมา บอกว่าตู้เซฟเต็ม ไม่มีที่เก็บ ให้เอาไป ธ.กรุงเทพ ที่อยู่ติดกัน..

เราหน้าแตกไม่เท่าไรค่ะ แต่สงสารลูก เขาภูมิใจมากที่จะได้ฝากเงินครั้งแรก มีสมุดบัญชีเล่มแรก น้องกลับถูกปฏิเสธออกมา น้อง 5 ขวบ ถามแม่ว่า "ทำไมเขาไม่รับฝากเงินหนูคะ" เด็กน้อยทำหน้าเหมือนจะร้องไห้ คุณแม่ก็เลยได้แต่ปลอบน้องว่า "พี่เขาไม่ว่างค่ะลูก" ก็เลยพาลูกกลับบ้านก่อน ตั้งหลักใหม่ ไม่อยากให้ลูกผิดหวังซ้ำสอง"

ซึ่งจากข้อความดังกล่าวนำมาซึ่งเสียงวิพากษ์วิจารณ์ถึงการกระทำของพนักงานธนาคาร พร้อมทวงถามว่า เงินเหรียญไม่มีค่าหรืออย่างไร หรือเป็นเพราะขี้เกียจนับเงิน และไม่ว่าจะเป็นเหรียญบาท เหรียญ 25 หรือ 50 สตางค์ พนักงานก็ต้องบริการลูกค้า เนื่องจากเงินไม่ว่าจะหน่วยเล็กแค่ไหนก็ถือว่าเป็นเงินเช่นกัน

http://money.kapook.com/view94761.html